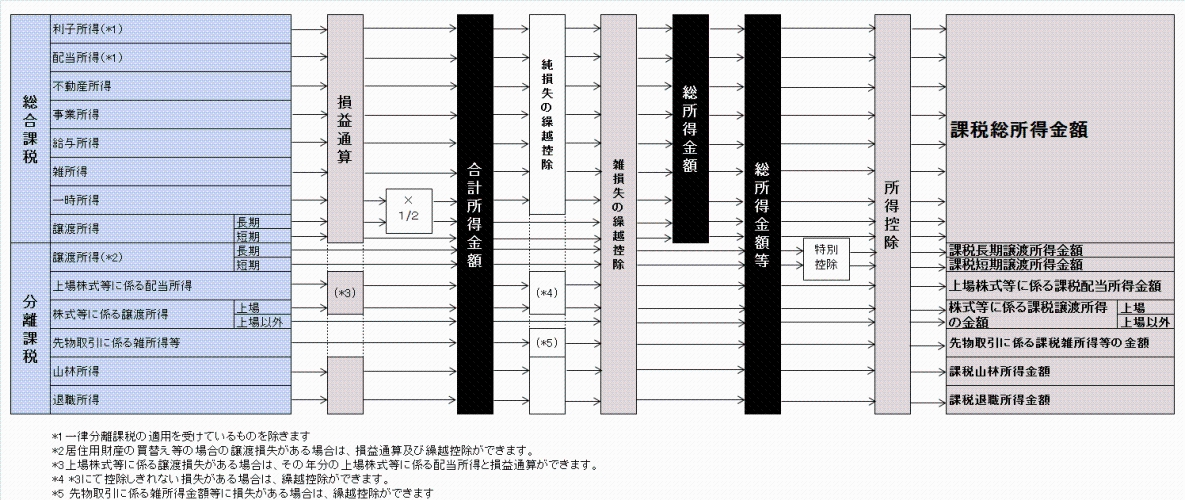

総所得金額、総所得金額等、合計所得金額について

「総所得金額」、「総所得金額等」、「合計所得金額」は、市・県民税の計算によく用いられます。

所得の合計を表す似た言葉ですが、税法上少しずつ違いがあります。違いは次の通りです。

なお、確定申告や市県民税申告において、申告していない住民税が特別徴収されている上場株式等の配当所得や源泉徴収を選択した特定口座内の上場株式等の譲渡所得については、「総所得金額」「総所得金額等」「合計所得金額」には含まれません。

総所得金額

総所得金額とは、純損失、雑損失、居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失の繰越控除後の次の所得の合計額のことを指します。

- 利子所得(注意)、配当所得(注)、不動産所得、事業所得、給与所得の金額、雑所得及び総合課税の短期譲渡所得の金額

- 総合課税の長期譲渡所得及び一時所得の合計額の2分の1

(注) 一律分離課税の適用を受けるものを除きます

総所得金額等

総所得金額等とは、純損失、雑損失、居住用財産の買換え等の場合の譲渡損失、特定居住用財産の譲渡損失の繰越控除後の次の所得の合計額のことを指します。

- 総所得金額

- 分離課税の土地建物等の譲渡所得の金額(特別控除適用前)

- 分離課税の株式等に係る譲渡所得の金額

(上場株式等に係る譲渡損失の繰越控後除及び特定株式に係る譲渡損失の繰越控除後) - 分離課税の上場株式等に係る配当所得の金額(上場株式に係る譲渡損失の損益通算後及び繰越控除後)

- 分離課税の先物取引に係る雑所得等の金額(先物取引の差金等決済に係る損失の繰越控除後)

- 退職所得金額(2分の1後)

- 山林所得金額(特別控除後)

合計所得金額

合計所得金額とは、総所得金額等の各種繰越控除前の金額のことを指します。

更新日:2022年12月02日