負担調整措置

宅地に対する負担調整措置

令和6年度から令和8年度までの間の宅地に係る税負担について、前年度課税標準額が当該年度の評価額に対してどの程度の負担水準にあるか、算式によって求めた結果に応じて、次の区分表のとおり判断します。

水準の高い土地についてはその税負担を抑制しつつ、水準の低い土地については、課税の公平の観点から、均衡化を一層促進する措置を実施します。

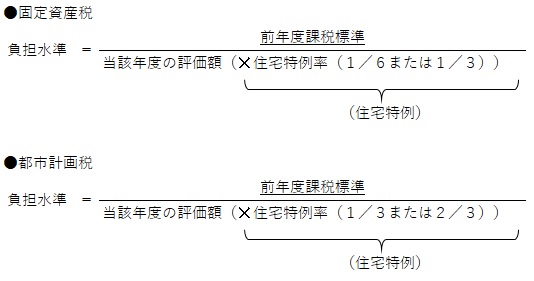

【負担水準の算式】

(注釈)住宅用地については、当該年度の評価額に住宅特例率を乗じます。

| 負担水準 | 課税標準額の求め方 |

|---|---|

| 1.0以上 | 当該年度の評価額 |

| 1.0未満 | 前年度課税標準額+当該年度の評価額×5% ただし、上記により計算した課税標準額が、当該年度の評価額を上回る場合は当該年度の評価額とし、 当該年度の評価額の20%を下回る場合には20%相当額とします |

| 負担水準 | 課税標準額の求め方 |

|---|---|

| 0.7超 | 当該年度価格の評価額×70% |

| 0.6以上0.7以下 | 前年度課税標準額を据え置き |

| 0.6未満 | 前年度課税標準額+当該年度の評価額×5% ただし、上記により計算した課税標準額が、当該年度の評価額の60%を上回る場合には60%相当額とし、当該年度の評価額の20%を下回る場合には20%相当額とします。 |

(注意)都市計画税の負担調整措置も、固定資産税と同様の計算を行います。

農地に対する負担調整措置

1. 一般農地 及び 生産緑地地区指定農地

次の負担水準の区分に応じて負担調整措置を実施します。

一般農地及び生産緑地地区指定農地の負担調整率一覧

| 負担水準 |

負担調整率 |

|---|---|

| 0.9以上1.0未満 | 1.025 |

| 0.8以上0.9未満 | 1.05 |

| 0.7以上0.8未満 | 1.075 |

| 0.7未満 | 1.1 |

上記の負担調整率によって、当該年度の課税標準額は

課税標準額 = 前年度課税標準額 × 負担調整率

となります。

更新日:2024年04月01日