市・県民税の給与からの特別徴収Q&A

市・県民税の特別徴収に関する質問とその回答を紹介しています。

特別徴収の制度についての質問

質問1.特別徴収とは何ですか。

市・県民税の特別徴収とは、従業員の方の市・県民税を事業者の方が毎月の給料の支払い際に、所得税と同じように給料から差し引いて徴収し、市町村へ納入していただく仕組みのことをいいます。

地方税法第321条の3…給与所得に係る個人の市町村民税の特別徴収

質問2.特別徴収はしなくてはいけないのですか。

所得税の源泉徴収義務のある事業者の方(給与支払者)は、従業員の方(納税義務者)の市・県民税を特別徴収することが法律により義務付けられています。

- 所得税法183条…源泉徴収義務

- 地方税法第321条の4…給与所得に係る特別徴収義務者の指定等

- 大和市市税条例第19条…給与所得に係る特別徴収義務者の指定等

質問3.今までは特別徴収できないと言えば、特別徴収をする必要はなかった。制度が変わったのでしょうか。

制度は変わっていません。原則、所得税の源泉徴収義務者である事業者は、特別徴収をしていただく必要がありました。

これまで市町村間でばらつきがありましたが、平成28年度から、神奈川県および県内全市町村は給与所得者の利便性の向上と納税の公平性を図るため、個人の市・県民税の特別徴収を徹底しています。

参考:神奈川県の個人住民税特別徴収について(外部リンク)

質問4.特別徴収に移行する期限はあるのでしょうか。

平成28年度までが移行の期限としておりました。

事業者の方にとって負担の感じることもあると思いますが、地方税法の趣旨に沿った適正な徴収事務を果たしていくためにご理解とご協力をお願いします。

特別徴収の対象となる従業員についての質問

質問5.従業員はパートやアルバイトであっても特別徴収にしなければならないのですか。

原則として、パートやアルバイトの方であっても、前年中に給与の支払いを受けており、かつ当年度の初日(4月1日)において給与の支払いを受けている場合、特別徴収する必要があります。

所得税の源泉徴収義務のある事業者の方は、個人の市・県民税についても特別徴収することが義務付けられており、パートやアルバイトの方でも所得税の源泉徴収を行われていれば、特別徴収の対象となります。

質問6.従業員の就退職が多く、特別徴収ができないので普通徴収にしてもよいですか。

事業者(給与支払者)が特別徴収義務者となることは、法律に定められています。事務が煩雑であることを理由に普通徴収とすることはできません。ただし、以下に該当する方は、「普通徴収切替理由書」を提出することにより、普通徴収とすることができます。

- 5月31日までの退職等により当該年度の6月以降の特別徴収税額を徴収できないと見込まれる方

- 毎月の給与が少額のため、特別徴収税額を引くことができない方

- 給与が毎月支給されていない方

- 他から支給されている給与から個人住民税が特別徴収されている方

- 個人事業者の事業専従者となっている方

(注意)「普通徴収切替理由書」は、下記リンクのページからダウンロードしてください。

- 地方税法第321条の4…給与所得に係る特別徴収義務者の指定等

- 大和市市税条例第19条…給与所得に係る特別徴収義務者の指定等

質問7.従業員は家族だけなので、特別徴収にしなくてもよいでしょうか。

ご家族であっても特別徴収を行う義務があります。ただし、常時2人以下の家事使用人(家の掃除や料理などをして給与や手当てをもらうお手伝いさんのこと)のみに給与を支払う場合は、所得税の源泉徴収義務がないため、個人の市・県民税についても特別徴収しなくてもかまいません。

所得税法184条…源泉徴収を要しない給与等の支払者

質問8.大和市外、神奈川県外から通勤している従業員についてはどうしたらよいですか。

居住地を理由として普通徴収とすることはできませんので、大和市の方と同様に特別徴収してください。

質問9.従業員から普通徴収で納めたいといわれているのですが、どうしたらよいですか。

所得税の源泉徴収義務のある事業者(給与支払者)は、個人の市・県民税についても特別徴収しなければなりません。したがって、従業員(納税義務者)の方の希望により普通徴収を選択することはできません。

特別徴収の手続きについての質問

質問10.特別徴収にするメリットはあるのですか。

- 個人の市・県民税は市町村が税額を計算して納入書を送付しますので、所得税のように事業者の方(給与支払者)が税額計算をする必要はなく、年末調整のような手間はかかりません。

- 従業員(納税義務者)の方にとっては、金融機関に出向いて納税する手間が省け、納付を忘れる心配がありません。また、特別徴収の納期は年12回なので、年4回の普通徴収に比べて1回あたりの納税額が少なくてすみます。

質問11.事業者が特別徴収した個人住民税は、従業員が住んでいる市町村ごとに納入しないといけませんか。

個人の市・県民税は、従業員の方がお住まいの市町村ごとに納入する必要があります。金融機関で納入する場合は、市町村から送付された納入書により納入することができます。なお、指定金融機関以外の金融機関から納入する場合は手数料がかかる場合がありますのでご了承ください。指定金融機関についてはお送りする納入書(個人市民税・県民税納入書)の裏面を確認いただくか、お問い合わせください。

質問12.人手が足りず毎月金融機関に納入しに行くのが大変なのですが、よい方法はありますか。

原則として、特別徴収は年12回毎月納入いただくことになっていますが、給与の支払を受ける従業員(納税義務者)が常時10人未満の事業者(給与支払者)に限り、従業員がお住まいの市町村に申請書を提出し、承認を受けた場合には、特別徴収税額のうち6月分から11月分を12月10日まで、12月分から翌5月分を6月10日までの年2回に分ける納入できる「納期の特例」をご利用いただけます。

(注)各期間のうち、承認を受けた日が属する期間については、その日が属する月から当該期間の最終月までの期間となります。

地方税法第321条の5の2…給与所得に係る特別徴収税額の納期の特例

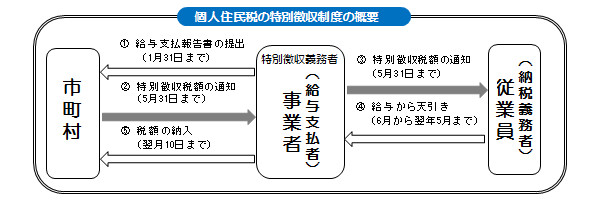

質問13.新年度から新たに特別徴収を始めるための手続きを教えてください。

- 1月末日までに給与支払報告書(総括表・個人別明細書)を普通徴収希望の記載をせずに提出してください。(事業者⇒市町村)

- 提出していただいた給与支払報告書に基づき、市が税額の計算を行い、5月中旬頃に「特別徴収税額決定通知書(事業者用・従業員用)」を送付します。(市町村⇒事業者)

- 「特別徴収税額決定通知書(従業員用)」を個々の従業員に交付します。(事業者⇒従業員)

- 「特別徴収税額決定通知書(事業者用)」に従って、6月から翌年5月まで毎月の月割額を従業員の給与から徴収していただきます。(従業員⇒事業者)

- 事業者の方は従業員から徴収した月の翌月10日までに納入してください。(事業者⇒市町村)

(注)なお、年の途中からでも普通徴収から特別徴収に切り替えることができますので、具体的な手続きについてはお問合せください

更新日:2022年02月01日